保険料について

保険料について

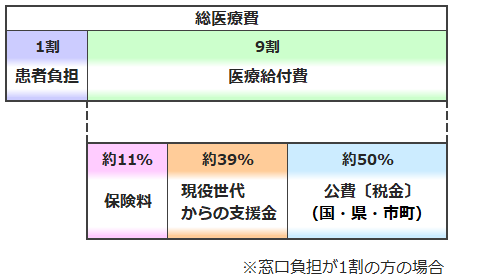

『総医療費』から、『窓口での患者負担額』を差し引いた額のうち、約11%を後期高齢者医療の保険料で賄います。残りの約89%は、『公費(国・県・市町)』や『現役世代からの支援金(他の健康保険からの支援金)』で賄います。

保険料の決め方

保険料の金額(年額)は、

○福井県の被保険者全員が均等に負担する「均等割額」と、

○被保険者の所得に応じて負担する「所得割額」の合計額になります。

○令和8年度より子ども・子育て支援金が医療保険料とあわせて徴収されます。

・保険料の上限は、医療分が85万円、子ども分が2.1万円になります。

|

+ |

|

※保険料は4月から翌3月までの年度で計算しますが、年間保険料が確定するのは、その年の7月になります。

※年度の途中で加入したり脱退した場合は、その都度、月割りで計算します。

※保険料率(均等割額・所得割率)は、都道府県ごとに異なり、医療給付費に応じて2年ごとに見直されます。

※賦課のもととなる所得とは、総所得金額等から基礎控除を差し引いた額をいいます。

保険料の計算例

<計算例> 例)年金収入230万円のみの場合

(医療分)

①「均等割額」:54,140円 (世帯の所得に応じて軽減あり)

②「所得割額」:83,391円

医療分合計(①+②)137,500円

※医療分合計100円未満切捨て

(子ども分)

③「均等割額」:1,300円 (世帯の所得に応じて軽減あり)

④「所得割額」:2,002円

子ども分合計(③+④)3,300円

※子ども・子育て分合計100円未満切捨て

(医療分合計)+(子ども分合計)=(年間保険料額)

137,500円 + 3,300円 = 140,800円

保険料の軽減措置

1 所得の低い世帯の方

所得の低い世帯の方については、世帯の所得水準に応じて均等割額が軽減されます。軽減割合は、下記の表を基に算出します。

<均等割額の軽減>

| 軽減割合 | 均等割額軽減の基準 被保険者本人並びに世帯主及び同一世帯内の別の被保険者の、総所得金額等の合計額が次のいずれかの場合 |

|---|---|

|

7割軽減 (医療分のみ令和8・9年度に限り7.2割軽減となります。) |

世帯の総所得金額等が43万円+10万円×(給与所得者等の数-1)以下 |

| 5割軽減 | 世帯の総所得金額等が43万円+《31万円×世帯に属する被保険者数+10万円×(給与所得者等の数-1)》以下 |

| 2割軽減 | 世帯の総所得金額等が43万円+《57万円×世帯に属する被保険者数+10万円×(給与所得者等の数-1)》以下 |

世帯の総所得金額 : 被保険者及びその属する世帯の世帯主につき算定した総所得金額等の合算額

※世帯主が後期高齢者医療の被保険者でなくても、均等割額の軽減判定の際には計算に含まれます。

※所得の申告をしていない場合、基準に該当しているかの判断ができないため、軽減が適用されません。(前年に所得がなかった人も申告が必要です)

※軽減の判定をするときには、事業専従者控除の適用はなく、専従者給与額は事業主の所得に合算されます。また、譲渡所得の特別控除は適用されません。

2 被用者保険の被扶養者であった方

後期高齢者医療制度に加入する前日に被用者保険に加入していたご家族の被扶養者であった方の保険料は、所得割がかからず均等割額は資格取得から2年間については、5割軽減となります。

被用者保険とは

被用者保険とは協会けんぽや企業の健康保険、船員保険、共済組合のことです。「国民健康保険」及び「国民健康保険組合」は含まれません。

※7割軽減に該当する方は、7割軽減が優先適用されます。

保険料の減免

被保険者または世帯主が次のいずれかに該当する場合、申請していただくと保険料が減免されることがあります。お住まいの市役所・町役場へご相談ください。

・ 自然災害により財産などに大きな損害を受けた

・ 自宅が火事で焼失した

保険料の納め方

保険料は、原則として年金から天引きされます。(特別徴収)

ただし、特別徴収できない場合は、金融機関等の窓口で納付書によって納めていただくことになります。(普通徴収)

なお、特別徴収の対象となった方でも、住所の異動や保険料額の変更などにより、普通徴収に切り替わる場合がありますので、ご留意ください。この場合、お住まいの市役所・町役場から納付書が送付されますので、保険料の納め忘れ等にご注意ください。

| 特別徴収 | ○対象者 差し引かれる年金が年額18万円以上で、後期高齢者医療保険料と介護保険料の合計額が、年金受給額の2分の1以下の方 ○納付方法 年金受給月が年6回(偶数月)のため、6回に分けて差し引かれます。 |

| 普通徴収 |

○対象者 ○納付方法 |

なお、申請により、特別徴収(年金天引き)を中止し、口座振替により納付することも可能です。

<納期一覧>

| 納付方法/月 | 特別徴収 | 普通徴収 |

|---|---|---|

| 4月 | 1期 | |

| 5月 | ||

| 6月 | 2期 | |

| 7月 | 1期 | |

| 8月 | 3期 | 2期 |

| 9月 | 3期 | |

| 10月 | 4期 | 4期 |

| 11月 | 5期 | |

| 12月 | 5期 | 6期 |

| 1月 | 7期 | |

| 2月 | 6期 | 8期 |

| 3月 |

<仮徴収額、本徴収額とは>

○仮徴収額

前々年の所得をもとに計算された保険料(年額)の約半分で、4・6・8月の年金から差し引かれる額のことです。

○本徴収額

前年の所得をもとに計算された保険料(年額)から、仮徴収額を差し引いた額のことです。

※保険料は前年の所得をもとに計算しますが、前年の所得が分かるのは6月頃となります。

それから保険料を年金から差し引くとなると、10・12・翌年2月の3回に分けて納めるということになります。

そこで、4・6・8月の年金から仮徴収することで納付回数が6回となり、1回当たりの納める額が小さくなります。

年金天引きを中止したい方

保険料を年金からお支払いいただいている方でも、申請により、口座振替でお支払いいただくことができます。お住まいの市役所・町役場に申し出ていただくことで、保険料を年金天引きから口座振替で納めるように変更することができます。

※口座振替した後、滞納が発生した場合には、年金天引きに切り替わる場合がありますのでご了承ください。

【手続きに必要なもの】

①通帳

②口座届出印

③年金天引き中止申出書

④口座振替依頼書

(③、④についてはお住まいの市役所・町役場へお問い合わせください)

【社会保険料控除について】

所得税および個人住民税の社会保険料控除については、自身または生計を一にする配偶者や家族の負担すべき社会保険料を支払った場合に、その支払った方に社会保険料控除が適用されます。

後期高齢者医療の保険料も社会保険料控除の対象となりますが、保険料が年金から天引きされている場合、その保険料を支払ったのは年金受給者自身であるため、その年金受給者に社会保険料控除が適用されます。

しかし、年金天引きから口座振替へ変更した場合は、口座振替により保険料を支払った世帯主や家族に社会保険料控除が適用されることになり、世帯としての所得税および個人住民税の負担が少なくなることがあります。

保険料を滞納してしまうと

督促状が送付されます。また、電話や文書等による催告を行う場合があります。

特別な事情もなく、保険料の滞納が続くと、療養費および高額療養費などの保険給付の全部または一部を差し止め、その給付分を滞納保険料に充てる場合や保険料徴収のため財産を差し押さえられることがあります。

保険料の納付が困難なときは、お早めにお住まいの市役所・町役場へご相談ください。